|

Монетарная политика во времена Ковида Выступление председателя Совета Управляющих ФРС США Джерома Пауэлла на симпозиуме центральных банков в г. Джэксон-Хол, шт. Вайоминг 27 августа 2021г. |

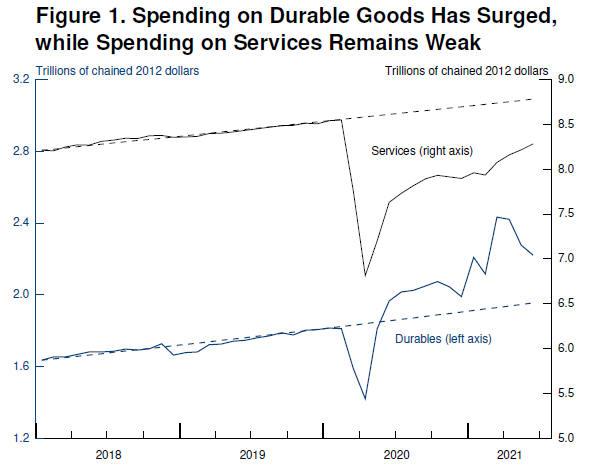

Семнадцать месяцев прошло с тех пор, как экономика США в полной мере ощутила воздействие пандемии Ковид-19. Этот шок вызвал немедленный и беспрецедентный спад по мере закрытия крупных секторов экономики с целью сдерживания распространения заболевания. Путь восстановления был трудным, и я хочу прежде всего сказать спасибо всем тем, кто был на переднем крае борьбы с пандемией: работникам жизненно важных отраслей экономики, медработникам, ученым-вирусологам… Нам не следует забывать погибших от болезни и их родных. Мощная бюджетная и монетарная поддержка привела к энергичному, но неровному восстановлению, во многих отношениях исторически аномальному. В отличие от типичной картины спада, совокупный личный доход вырос, а не упал, а население в значительной мере переключила свои расходы с услуг на товары. Бум спроса на товары и сила и скорость открытия экономики привели к дефицитам и «узким местам», с которыми предложение, подорванное Ковидом, не могло справиться. Результатом стала повышенная инфляция на товары длительного пользования—сектор, в котором годовой уровень инфляции сохранялся ниже нуля в последние четверть века. Состояние рынка труда улучшается, но остается турбулентным, а пандемия продолжает угрожать не только здоровью и жизни, но также и экономической активности. Многие другие развитые страны испытывают то же самое. В своем выступлении я остановлюсь на усилиях Федрезерва по достижению максимальной занятости и ценовой стабильности среди этой турбулентности, и выскажу мнение о том, как уроки истории и тщательный мониторинг входящих данных и появляющихся рисков позволяют лучше понять уникальные проблемы, стоящие сегодня перед монетарной политикой. Рецессия и восстановление – картина на текущий момент Связанная с пандемией рецессия—самая короткая, но самая глубокая в документированной истории—привела к отстранению от работы приблизительно 30 миллионов работников за два месяца. Спад выпуска во 2 кв. 2020 был в два раза больше, чем за все время Великой Рецессии of 2007–09 годов. Но темпы восстановления превысили ожидания, и выпуск превысил свой предыдущий пик всего через четыре квартала, в два с лишним раза быстрее, чем после Великой Рецессии. Как обычно бывает, восстановление занятости отстает от выпуска; тем не менее, занятость также восстанавливается быстрее ожиданий. Экономический спад не всех американцев затронул одинаково: тяжелее всего пришлось как раз тем, кто менее всего готов к трудностям. В частности, несмотря на прогресс, безработица ударила непропорционально сильно по низкооплачиваемым работникам сектора услуг, а также по афроамериканцам и латиносам. Неравномерность восстановления можно также видеть через призму секторального сдвига расходов на товары—особенно товары длительного пользования (ТДП), такие как домашняя техника, мебель и автомобили—от услуг, особенно связанных с личными контактами, например, путешествия, отдых и развлечения (рис. 1).

Рис.1. Расходы на ТДП резко выросли (кривая внизу), расходы на услуги остаются слабыми (график вверху).

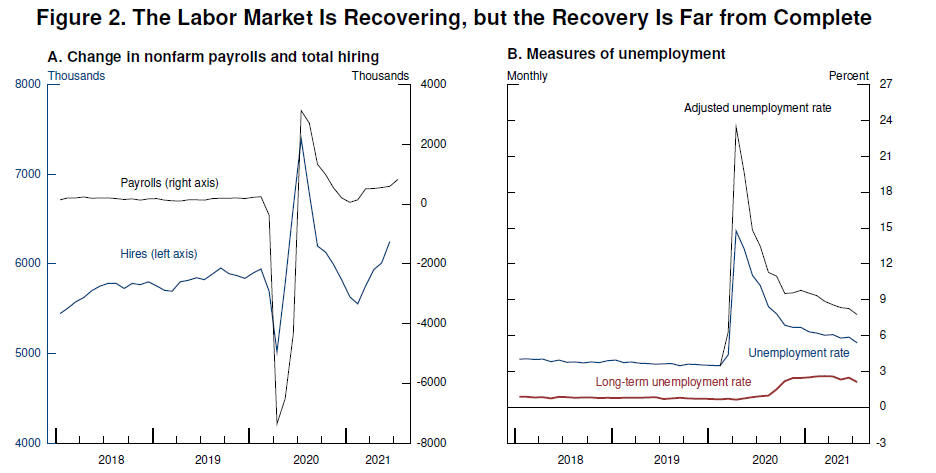

Когда началась пандемия, число заказов ресторанах упало на 45%, перелетов на 95%, посещений стоматолога на 65%. Даже сейчас, при том, что совокупный валовый внутренний продукт и расходы на потребление более, чем полностью восстановились, расходы на услуги остаются на 7% ниже тренда. Общая занятость сейчас на 6 миллионов ниже, чем была в феврале 2020, из них 5 миллионов в секторе услуг. Наоборот, расходы на ТДП испытали резкий подъем и сейчас на 20% превышают допандемический уровень. Спрос превышает предложение, пострадавшее от пандемии, и растущие цены на ТДП – основной фактор роста инфляции за пределы нашей цели 2%. С учетом продолжающейся турбулентности в экономике, некоторые трудности и сюрпризы неизбежны. Дело монетарной политики – добиваться максимальной занятости и ценовой стабильности в этот трудный для экономики период. Путь вперед: максимальная занятость Перспективы рынка труда значительно улучшились в последние месяцы. После некоторого топтания на месте зимой, новые рабочие места стабильно увеличивались в течение этого года, и сейчас прибавка составляет в среднем за последние три месяца 832 тысячи, из которых почти 800 тысяч приходится на услуги (рис. 2).

Рис.2. Рынок труда восстанавливается, но пока не полностью

(слева, верхний график: чистый прирост рабочих мест, нижний график: общий наем; справа - показатели безработицы).

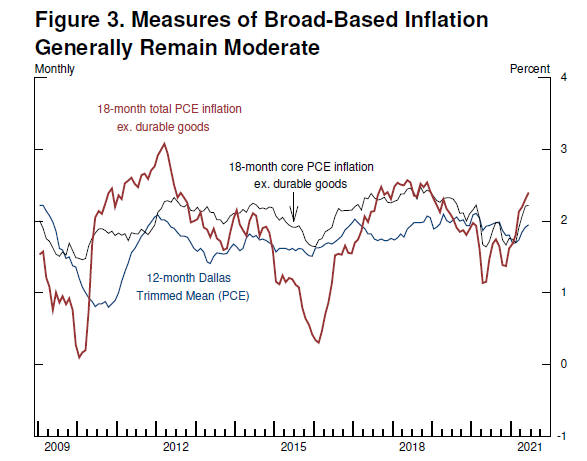

Темпы найма сейчас быстрее, чем за всю документированную историю до пандемии. Темпы появления вакансий и увольнений по собственному желанию рекордные, и работодатели не могут заполнить вакансии достаточно быстро, чтобы удовлетворить возвращающийся спрос. Такие благоприятные условия для ищущих работу должны помочь экономике ликвидировать остающуюся безработицу до уровня максимальной занятости. Уровень безработицы снизился до 5.4%, минимум после пандемии, но он все еще высок, и этот показатель недооценивает слабость рынка труда. Долгосрочная безработица остается повышенной, а восстановление участия в рабочей силе отстает от других показателей, как и в предыдущие рецессии. С учетом вакцинации, открытия школ и окончания повышенных пособий по безработице, некоторые факторы, которые могли сдерживать потенциальных работников, исчезнут. Хотя дельта-штамм представляет собой краткосрочный риск, перспективы продолжения движения к максимальной занятости хорошие. Путь вперед: инфляция Быстрое открытие экономики привело к резкому росту инфляции. За 12 месяцев, включая июль, индекс личных потребительских расходов PCE составил 4,2% (основной) и 3,6% (базовый, без продуктов питания и энергоносителей), что существенно выше нашей цели 2%. Бизнес и потребители повсеместно сообщают о повышении цен и зарплат. Инфляция на этих уровнях, естественно, вызывает озабоченность. Но эта озабоченность смягчается факторами, которые предполагают, что эти повышенные значения, скорее всего, являются временными. Такая оценка является критически важной и остается, хотя мы внимательно следим за входящими данными. Динамика инфляции сложна, и мы оцениваем перспективы инфляции с разных точек зрения. 1. Отсутствие в настоящее время широкого инфляционного давления Всплеск инфляции пока был продуктом относительно узкой группы товаров и услуг, которые непосредственно пострадали от пандемии и повторного открытия экономики. Только товары длительного пользования дали 1 процентный пункт в вышеупомянутых цифрах инфляции. Цены на энергоносители добавили еще 0,8 п.п. к основному индексу PCE. Основываясь на длительном опыте, мы ожидаем, что этот рост будет преходящим. Кроме того, некоторые цены—например, гостиничных номеров и авиабилетов—резко упали во время рецессии, а сейчас вернулись близко к допандемическим уровням. Двенадцатимесячное окно, которое мы используем для расчета инфляции, сейчас включает этот отскок цен от минимумов, но не включает первоначальное падение, что временно повышает значение индекса. Эти эффекты, которые также добавляют несколько десятых п.п., со временем исчезнут. Мы сверяемся с многими показателями, которые призваны уловить, перетекают ли всплески цен на отдельные группы товаров в широкую инфляцию. Эти показатели включают «усеченный средний индекс» и индексы за минусом ТДП, рассчитанные непосредственно перед пандемией. Они в целом показывают инфляцию на уровне или близко к нашей долгосрочной цели 2% (рис. 3). Мы были бы озабочены, если бы видели признаки того, что инфляционное давление широко распространяется по экономике.

Рис.3. Широкие индикаторы инфляции в целом остаются умеренными.

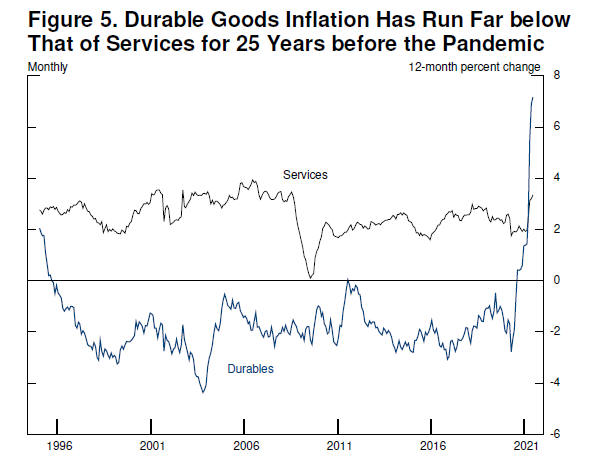

2. Замедление инфляции по группам товаров и услуг с высокой инфляцией Мы также непосредственно наблюдаем за ценами отдельных товаров и услуг, на которые пандемия и последующее открытие экономики оказали самое сильное влияние, и начинаем видеть в ряде случаев замедление роста цен по мере расшивки узких мест и снижения дефицита. Цены на б/у автомобили, например, стабилизировались; на самом деле некоторые ценовые показатели начали снижаться. Если это продолжится, как многие аналитики предсказывают, то цены на б/у авто будут тянуть индикаторы инфляции вниз, как это было в последние десять лет. Та же динамика замедления и, в некоторых случаях, разворота вниз, вероятно, будет иметь место в группе ТДП в целом. В течение 25 лет перед пандемией цены на ТДП снижались: инфляция по ним в среднем составляла минус 1,9% годовых (рис. 5).

Рис.5. Инфляция для ТДП была существенно ниже инфляции по услугам в течение 25 лет.

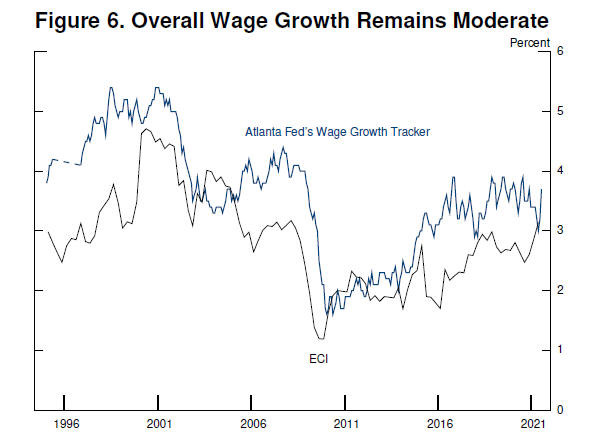

По мере решения проблем с предложением инфляция по ТДП (кроме автомобилей) замедлилась и, возможно, начинает падать. Кажется маловероятным, что цены на ТДП будут вносить существенный вклад в общую инфляцию со временем. Мы будем следить за появлением свидетельств этого (или противоположного). 3. Зарплата Мы также оцениваем, соответствует ли в среднем рост зарплат инфляции на уровне 2%. Повышение зарплат имеет важное значение для поддержания растущего уровня жизни и в целом, конечно, приветствуется. Но если рост зарплат будет существенно и устойчиво выше, чем рост производительности труда и инфляции, то бизнес, скорее всего, будет переводить этот рост на потребителя, процесс, который может стать спиралью «зарплаты – цены», как мы это видели в прошлом. Сейчас мы не видим указаний на то, что рост зарплат может угрожать чрезмерной инфляцией (рис. 6).

Рис.6. Рост зарплат остается умеренным.

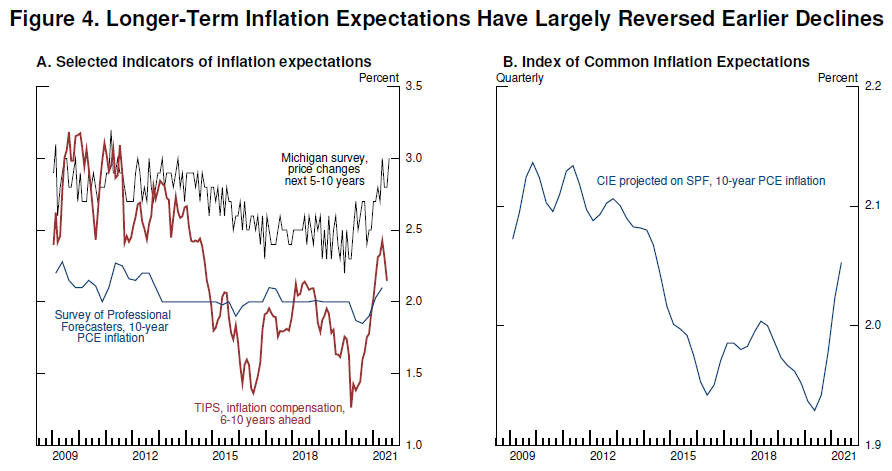

Широкие меры роста зарплаты, с корректировкой на изменение состава рабочей силы, такие как индекс стоимости труда (ECI) или Трекер роста зарплат ФРБ Атланты (Atlanta Wage Growth Tracker), показывают, что зарплаты растут темпами, соответствующими нашей долгосрочной цели по инфляции. Мы продолжим тщательно наблюдать за этим. 4. Долгосрочные инфляционные ожидания Монетарные власти и аналитики в целом считают, что пока долгосрочные инфляционные ожидания остаются стабильными, или как мы говорим «заякоренными», политика может и должна игнорировать временные колебания инфляции. Наша стратегия монетарной политики делает упор на том, что закрепление долгосрочных ожиданий на 2 процентах важно как для максимальной занятости, так и ценовой стабильности. Мы тщательно отслеживаем широкий спектр индикаторов долгосрочных инфляционных ожиданий. Эти индикаторы сегодня на уровнях, в целом соответствующих нашей цели 2% (рис. 4).

Рис.4. Показатели долгосрочных инфляционных ожиданий: слева - некоторые отслеживаемые индикаторы; справа - комбинированный индекс Федрезерва.

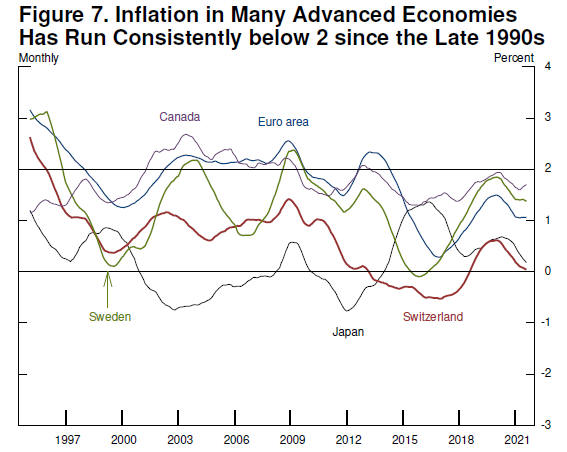

Так как индикаторы инфляционных ожиданий по отдельности имеют повышенный уровень шума, мы также обращаем внимание на общие закономерности. Один из таких подходов – обобщение в индексе общих инфляционных ожиданий (CIE), разработанном сотрудниками Совета Управляющих, который комбинирует информацию из широкого спектра опросных и рыночных индикаторов. Этот индекс показывает общее снижение ожиданий, начиная с 2014 года, времени, когда инфляция устойчиво держалась ниже 2%. В последнее время индекс показывает желаемый разворот этого снижения, и сейчас находится на уровнях, более соответствующих нашей цели. Долгосрочные инфляционные ожидания колеблются гораздо меньше, чем фактическая инфляция или краткосрочные ожидания, то есть предположительно население, бизнес и участники рынка также считают, что текущая высокая инфляция окажется преходящей, и что, в любом случае, Федрезерв удержит инфляцию со временем близко к нашей цели 2%. 5. Преобладание глобальных дезинфляционных сил в последнюю четверть века Наконец стоит отметить, что с 1990-х годов инфляция во многих развитых экономиках даже в хорошие времена оставалась ниже 2% (рис. 7).

Рис.7. Инфляция в разных странах с конца 1990-х устойчиво ниже 2% (кривые - 36-месячные скользящие средние). Такая устойчиво низкая инфляция отражает, скорее всего, устойчивые дезинфляционные силы, включая технологию, глобализацию, и возможно, демографию, а также более сильную и успешную готовность центральных банков поддерживать ценовую стабильность. В США безработица была ниже 4% около двух лет перед пандемией, а инфляция составляла 2% и ниже. Зарплаты выросли во всему спектру уровня доходов, но недостаточно, чтобы устойчиво поднять ценовую инфляцию до 2%. Хотя базовые глобальные факторы дезинфляции со временем будут меняться, нет причин думать, что они вдруг развернутся в другую сторону или ослабнут. Более вероятно, что они продолжат давить на инфляцию вниз, когда пандемия уйдет в историю. Мы продолжим отслеживать входящие данные по инфляции с учетом всех перечисленных аспектов. Суммируя, базовый прогноз состоит в том, что движение к максимальной занятости продолжится, а инфляция вернется со временем к уровню, соответствующему нашей долгосрочной цели 2%. Теперь позвольте перейти к тому, как базовый прогноз, связанные с ним риски и неопределенности фигурируют в нашей монетарной политике. Выводы для монетарной политики Период с 1950 года до начала 1980-х дает два важных урока для управления рисками и неопределенностями, которые стоят перед нами сейчас. Ранний период политики стабилизации в 1950-е преподал монетарным властям урок – не пытаться подавлять временные колебания инфляции. На самом деле, такая реакция может принести больше вреда, чем пользы, особенно в эпоху, когда монетарные процентные ставки гораздо ближе к фактической нижней границе даже в хорошие времена. Основное воздействие монетарной политики на инфляцию может наступить с лагом в один год или даже больше. Если центральный банк ужесточает свою политику в ответ на факторы, которые оказываются временными, основной эффект политики может наступить после того, как нужда в этом уже прошла. Несвоевременные политические решения без всякой необходимости тормозят наем работников, другую экономическую активность, и опускают инфляцию ниже желательного уровня. Сегодня, при том, что остается значительная слабость рынка труда, а пандемия продолжается, такая ошибка была бы особенно вредна. Мы знаем, что длительные периоды безработицы могут означать долговременный вред как для работников, так и для продуктивности экономики. История учит, однако, что центральные банки не могут считать само собой разумеющимся, что инфляция исчезнет, если она вызвана преходящими факторами. В 1970-е годы было два периода, когда наблюдался сильный рост цен на энергоносители и продукты питания, подняв основные показатели инфляции. Но когда прямое влияние на основные индексы инфляции ослабело, базовая инфляция продолжала оставаться выше, чем раньше. Одним из вероятных факторов было то, что публика стала ожидать высокой инфляции—одна из причин, почему мы сейчас отслеживаем так внимательно инфляционные ожидания. У центральных банков всегда стояла проблема, как отличить временные всплески инфляции от более неприятных явлений, и в реальном времени это иногда трудно сделать с уверенностью. В такие времена нет альтернативы тщательному отслеживанию входящих данных и имеющихся рисков. Если бы устойчивая высокая инфляция стала серьезной проблемой, Федеральный комитет по открытым рынкам (FOMC) определенно отреагировал бы и использовал наши инструменты, чтобы привести инфляцию к уровням, соответствующим нашим целям. Входящие данные должны дать больше свидетельств того, что дисбалансы спроса и предложения ослабевают, инфляция продолжает замедляться, особенно для товаров и услуг, наиболее пострадавших от пандемии. Мы также ожидаем увидеть энергичное создание рабочих мест. Мы также получим больше данных о влиянии дельта-штамма. На данный момент я считаю, что наша политика адекватна; но как всегда, мы готовы скорректировать ее, как потребуется для достижения наших целей. Это приводит меня к заключительным словам о будущей траектории монетарной политики. Комитет остается абсолютно привержен поддержке экономики так долго, как потребуется для достижения полного восстановления. Изменения, которые мы внесли в наш «Меморандум о долгосрочных целях и стратегии монетарной политики», соответствуют сегодняшним вызовам. Мы говорили, что продолжим наши покупки активов текущими темпами до тех пор, пока не увидим существенного дальнейшего прогресса к нашим целям максимальной занятости и ценовой стабильности относительно декабря прошлого года, когда мы впервые озвучили это положение. Мое мнение состоит в том, что мы удовлетворили критерию «существенного дальнейшего прогресса» относительно инфляции. Также был заметный прогресс и в плане максимальной занятости. На последнем заседании FOMC я был среди того большинства участников, которые считали, что если экономика будет развиваться, как ожидалось, то будет правильно начать снижение темпов покупок активов в этом году. Последующий месяц принес дальнейший прогресс в виде хороших данных по занятости в июле, но также и распространение дельта-штамма вируса. Мы будем тщательно оценивать входящие данные и имеющиеся риски. Даже после завершения покупок активов наш выросший портфель долгосрочных ценных бумаг будет продолжать оказывать поддержку стимулирующим финансовым условиям. Сроки и темпы замедления покупок активов не будут сигналом по срокам повышения процентных ставок, так как для этого мы сформулировали другие, существенно более жесткие, критерии. Мы сказали, что целевой диапазон ставки на федеральные фонды останется на текущем уровне до тех пор, пока экономика не достигнет состояния, соответствующего максимальной занятости, а инфляция не достигнет 2% и не будет некоторый период времени умеренно превышать 2%. Нам еще далеко до достижения максимальной занятости, и только время покажет, достигли ли мы устойчивой инфляции 2%. Сейчас трудные времена для людей, которым мы служим, так как пандемия и ее беспрецедентное воздействие на здоровье и экономическую активность населения все еще остаются. Но я закончу на позитивной ноте. До пандемии мы все видели огромные выгоды, которые несет сильный рынок труда для общества. Несмотря на сегодняшние трудности, экономика находится на пути именно к такому рынку труда, с высокими уровнями занятости и участия, широким повышением уровня зарплаты, и инфляцией на уровне нашей долгосрочной цели. Спасибо за внимание. |