|

Трудности прогнозирования: уроки пандемии для прогнозистов Выступление члена Совета Управляющих ФРС США Кристофера Уоллера в Клубе прогнозистов Нью-Йорка, Нью-Йорк 17 декабря 2021г. |

Для меня большая честь выступать перед коллегами – макроэкономическими прогнозистами, и я подумал, что подходящей темой будет прогнозирование и его трудности во время пандемии. Во-первых, я сделаю несколько замечаний о моем видении ситуации. Затем я коснусь некоторых уроков пандемии—об уроках реагирования экономики на это беспрецедентное событие относительно того, что прогнозисты, включая меня, предполагали сначала. В свете ноябрьского отчета по занятости я считаю, что экономика приближается к максимальной занятости. Хотя новых рабочих мест было создано меньше, чем ожидалось, цифра тем не менее показывает солидный рост. С учетом пенсионеров, выбывающих из рабочей силы, я оцениваю, что занятость всего на 1-1,5 млн рабочих мест ниже февраля 2020, когда монетарная политика была менее стимулирующей, а безработица была на 50-летнем минимуме и ниже оценок FOMC долгосрочного уровня безработицы. Уровень безработицы упал в ноябре до 4,2%, всего чуть выше медианы оценок долгосрочного уровня участников FOMC (4%). Экономика, по всей видимости, вырастет в этом квартале на 6-7% годовых и почти на столько же в 1 кв. 2022. Обращаясь к инфляции, она беспокояще высокая, упорная, и стала шире, распространившись на большее количество категорий товаров и услуг по сравнению с более ранними оценками. Оплата труда растет, и наши контакты из числа бизнесменов сообщают (см. Бежевую Книгу), что они могут достаточно спокойно перекладывать свои растущие издержки на потребителя. Я аргументировал уже некоторое время, что существуют риски повышения инфляции, и при том, что инфляция уже некоторое время превышает целевой уровень FOMC (2%), я активно поддержал решение Комитета на этой неделе ускорить темпы тейперинга покупок активов. Это даст нам больше гибкости для корректировки монетарной политики в 2022. С такими темпами сокращения ежемесячных покупок активов, FOMC закончит их в марте. Надлежащее время для первого повышения ставки, конечно, будет зависеть от эволюции экономической активности. Но с учетом того, что я жду от инфляции и рынка труда, я думаю, что повышение целевого диапазона ставки на федеральные фонды будет оправдано вскоре после завершения покупок активов. Большую неопределенность, конечно, создает штамм Омикрон. Мы до сих пор не знаем, насколько серьезна угроза общественному здоровью от него, поэтому не знаем, замедлит ли он экономику США, как – на короткое время – замедлил вариант Дельта, или даже замедлит движение к максимальной занятости. Опять же, мы также не знаем, усугубит ли Омикрон дефицит товаров и рабсилы и усилит ли инфляционное давление, подорвав некоторое снижение инфляции в следующем году, которое является моим базовым прогнозом. За последние пару лет прогнозисты привыкли к таким перепадам, и мы с коллегами в FOMC сделаем нужные корректировки. Трудности прогнозирования Так как я выступаю в Клубе прогнозистов Нью-Йорка, я решил позволить себе порассуждать слегка о природе прогнозирования. Прогнозирование обычно предполагает ответ на следующий вопрос: имея сегодняшние данные, каково будет значение некоторого переменного, например внутреннего валового продукта (ВВП) в некоторый будущий период? Если единственный показатель успеха – точность прогноза, то следует использовать чисто статистическую модель, которая ищет переменные с наилучшей прогностической способностью. В нашем мире никто не спрашивает, почему эти переменные имеют прогностическую способность – у них она просто есть. Но это не все, чего хотят от прогнозиста его клиенты; они хотя объяснения, почему вы делаете такой прогноз. Пользуясь свежим примером, в мае 2021 инфляция составила более 4%. Если ваша статистическая модель предсказала бы, что инфляция упадет к 2% к концу 2021, вас бы спросили, почему вы делаете такой прогноз. Чтобы ответить на этот вопрос, вам нужна экономическая модель. Но обращаясь к экономической модели, которая является абстрактным представлением истинной экономики, вы потенциально делаете выбор между статистической точностью прогноза и логикой абстрактной экономической модели, объясняющей этот прогноз. Более того, вы должны использовать стохастическую экономическую модель, в которой будущие состояния мира имеют место с вероятностью менее единицы. Так что вам не только нужно описать будущие состояния мира в экономической модели, вам также нужно указать вероятность каждого возможного состояния мира. К несчастью, Бог не снабжает нас распределением вероятностей будущих состояний мира, поэтому мы должны сами их как-то находить. Мы делаем это, глядя на историю и пытаясь выудить эмпирические значения этих вероятностей, в надежде, что история – хороший показатель того, что произойдет в будущем. Но история совершенно четко говорит нам, что прошлое поведение не всегда является хорошим предсказателем будущего поведения. Таким образом, для хорошего прогноза нужна хорошая экономическая модель, знание будущих состояний мира, а также точное распределение вероятностей этим будущих состояний. Даже если мы считаем, что у нас есть все эти элементы в нашем арсенале прогнозирования, перед нами все же остается очень трудная задача прогнозирования поворотных точек и оценки влияния необычных шоков. В результате экономическое прогнозирование представляется довольно безнадежным делом. Зачем же мы этим занимаемся? Из-за того, сколько всего зависит от результата. Вся экономическая активность—каждое из миллиардов экономических решений, которые будут сделаны сегодня и каждый день—ориентируются на картинку будущего. Она основывается на допущениях о будущих экономических условиях. Если эта картинка показывает процветание, потребители с большей вероятностью купят тот новый, большой телевизор, а владельцы бизнеса с большей вероятностью будут нанимать сотрудников и расширять свое дело. Но если их картинка показывает, что условия ухудшатся, они с большей вероятностью будут сберегать, чем тратить. Без набора взглядов на будущее никто бы не смог решить, тратить или инвестировать. Кумулятивный эффект этих решений определяет, будет ли экономика расти или сокращаться, будет ли бизнес процветать или обанкротится, и смогут ли семьи оплачивать свои счета. Итак, полностью осознавая весьма призрачные перспективы получения правильного прогноза, мы стойко маршируем вперед, в погоне за крупицами понимания будущего. Часто говорят, что, судя по результатам, экономические прогнозисты должны подходить к своей работе со смирением, но я считаю как раз наоборот. Требуется некая бравада, даже нахальство, чтобы встать и выразить уверенность в экономическом прогнозе, который почти заведомо будет неправильным. Но мы делаем это, получая шишки, когда оказываемся неправы, потому что многое зависит от той картинки – куда движется экономика. Теперь посмотрим на результаты работы сообщества прогнозистов за последние пару лет. Два года Ковида Почти ровно два года назад начали циркулировать сообщения о новом вирусе с Ухане (Китай). В марте 2020 эксперты здравоохранения в США и других странах рекомендовали держать социальную дистанцию не менее 6 футов (около 180 см) и избегать переполненных публичных мест. В это время многие экономики, и в конце концов и США, вводили локдауны, из-за которых школьники и некритичные работники оставались дома. Результатом стало внезапное и сильное падение экономической активности и серьезный стресс в финансовой системе, включая существенный сбой на рынке казначейских ценных бумаг. В отличие от экономических шоков прошлого столетия (sic), таких как Глобальный Финансовый Кризис (ГФК), кризис пандемии Ковид имел корни в здравоохранении. Реакцией стало плановое закрытие ключевых секторов экономики США, чего никогда не делалось раньше. Очевидно, что пандемия оказалась большим бедствием для многих людей, и было очень сложно для кого бы то ни было прогнозировать воздействие вируса на экономику. Хотя мы знали, что рецессии не избежать, у прогнозистов не было исторических аналогий, чтобы получить представление о тяжести рецессии. Сказать, что царила неопределенность, было бы сказать очень мягко. Хотя закрытия и локдауны марта-апреля коснулись одних регионов больше, чем других, пострадала все-таки вся страна, и падение занятости и расходов было более быстрым и масштабным, чем когда-либо в США. В эти два месяца было потеряно 22 млн рабочих мест. Уровень безработицы вырос более, чем вчетверо от 50-летнего минимума 3,5%, который был в феврале – до 14,8% в апреле. Реальный ВВП упал в годовом выражении на 31% во 2 кв. 2020, что в три раза быстрее, чем когда-либо за всю историю. До начал пандемии верхние 10 и нижние 10 респондентов опроса Blue Chip (т.е. с наивысшими и наинизшими прогнозами) давали средний прогноз по росту ВВП в 2020 1,5% и 2,2%, соответственно, то есть в очень узком коридоре. После начала пандемии этот диапазон резко вырос от минус 1,1% до минус 7,4%. Допандемические прогнозы на 4 кв. 2020 по безработице были от 3,2 до 4%. В апреле 2020 прогноз по безработице на 4 кв. составлял от 5,4 до 13,7%. Из этого ясно, что царила большая неопределенность относительно будущих состояний мира, а также вероятностей этих состояний, что затрудняло усилия по моделированию будущего. Так же, как отсутствие опыта и данных по прогнозированию негативного влияния пандемии, наблюдалось и отсутствие опыта понимания крайне быстрого отскока, который последовал. Во 2 кв. ВВП вырос на 33% (годовых). Половина потерянных рабочих мест была восстановлена за 4 месяца, а через 7 месяцев безработица упала до 6,7%. После ГФК потребовалось 2 года, чтобы восстановить половину потерянных рабочих мест, и более 4 лет, чтобы получить безработицу 6,7%. Таким образом, с учетом беспрецедентного шока и ответа на него, каковы уроки, извлеченные мной из пандемии для понимания поведения экономики, и как эти уроки влияют на мои будущие прогнозы? Урок 1: Когда шок уникален, адаптироваться быстро Я думаю, что главный урок этого события – это то, что прогнозистам следует принимать в расчет характер и новизну экономического шока и быстро адаптировать модели к новой ситуации. Некоторые адаптации будут работать хорошо, другие нет, но адаптироваться нужно, и, путем проб и ошибок, разбираться, как модифицировать свою модель под новый шок. В самом начале пандемии много узнавалось о природе и характере шока и о том, как адаптировать экономические модели. Экономистам приходилось быстро встраивать эпидемиологические модели распространения заболевания в свои экономические модели, чтобы попытаться понять, как распространение вируса будет влиять на экономику. В качестве простого примера – как отразить экономический эффект социального дистанцирования в моделях, в которых нет понятия дистанции? Я не могу сказать, насколько сильно прогнозисты полагались на свои

существующие модели или исторические данные, чтобы корректировать свои взгляды

по мере того, как шел 2020 год, но этого было недостаточно, чтобы избежать

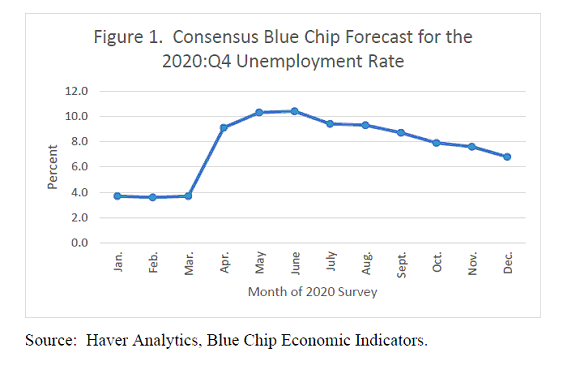

масштабные и упорные ошибки прогнозов. Например, на рис. 1 показана эволюция прогнозов частных прогнозистов

(опрос Blue Chip) на средний уровень безработицы в 4 кв. 2020.

В марте, как и все, эти прогнозисты еще не чувствовали, что происходит; консенсус был, что безработица в конце года составит 3,7%. К апрелю стало ясно, что шок серьезный. Прогнозисты скорректировали свои ожидания на 4 кв. до около 9%. В мае, имея данные на руках, что в марте-апреле безработица в среднем была 14%, консенсусный прогноз Blue Chip предполагал медленное понижение безработицы до чуть выше 10% в 4кв. 2020. Медленный спад безработицы – это то, что мы имели после ГФК, поэтому имело смысл предполагать такой же медленный темп после вирусного шока. Но в этот раз все было совсем по-другому. На самом деле уровень безработицы упал до 6,7% в ноябре 2020. Даже после резкого восстановления экономики в мае-июне изменение консенсусного прогноза по безработице было крайне постепенным. Что-то, казалось, мешает прогнозистам – включая меня – увидеть резкое улучшение, происходящее прямо на наших глазах.

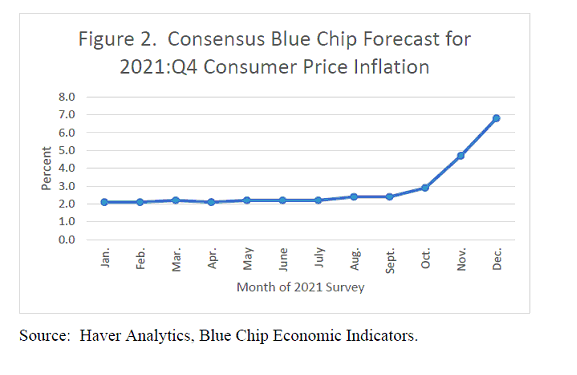

То же самое по прогнозу инфляции в этом году. Как показано на рис.2, в январе и феврале консенсус согласно опросу Blue Chip по потребительской инфляции на 4кв.2022 был в среднем 2%. Этот прогноз медленно рос и вырос до 2,4% в сентябре. Только в ноябре консенсус прыгнул выше 4% до 6,8% в декабрьском опросе. На прошлой неделе ноябрьская инфляция по индексу CPI была опубликована в размере 6,8% - самая высокая с 1982 года. Я бы не хотел выделять никого из прогнозистов; мы с коллегами по FOMC прогнозировали ничуть не лучше в пандемию. В июне 2020, когда отскок экономической активности шел вовсю, наш медианный прогноз по падению ВВП в два раза хуже, чем оно оказалось на самом деле. Вместо 6,7% мы предсказывали уровень безработицы 9,3%. И даже в конце прошлого года, почти через год после шока, у нас оставались большие ошибки в прогнозах. Мы прогнозировали инфляцию (PCE) 1,8% в этом году, а не 5%, которые реально были в октябре и далее до конца года. Мы в Федрезерве извлекли уроки из этого, и за последние два года усовершенствовали наши модели и сбор данных во многих аспектах. Одно из улучшений – дополнительный сбор высокочастотных и микроданных для наших моделей, таких как закрытие школ, пассажиропоток на авиалиниях и общественном транспорте, чтобы помочь нам понять движения различных аспектов экономики. Мы присвоили бόльшие веса недельным данным по покупкам через кредитные карты, в дополнение к ежемесячным отчетам о розничных продажах. Еженедельная оплачиваемая и активная занятость от компании ADP дает нам взгляд на рынок труда перед выходом официальных ежемесячных данных по рынку труда. Мы также используем самые разные данные по ценам, чтобы увидеть, где существует давление – как вверх, так и вниз – на цены; это помогает нам понять, как сектора будут меняться в будущем. Еще одно улучшение – внедрение эпидемиологических моделей, помогающих понять распространение Ковид со временем, и то, как вакцинирование помогает замедлить распространение болезни и стабилизировать экономика. Урок этого события – экономистам нужно постоянно адаптировать свои модели к текущей экономической ситуации; когда они стоят перед лицом сурового шока, они должны спросить себя, не нужно ли адаптировать свои стандартные модели и найти новые методы прогнозирования экономики. Урок 2: Новые шоки могут вызывать финансовые стрессы в неожиданных областях Еще один урок, который мы извлекли, состоит в том, что беспрецедентные шоки, такие как пандемия, могут генерировать неожиданные и незнакомые виды стресса в финансовой системе. Когда начались локдауны и закрытия бизнеса, было бы разумно начать подозревать, что и банки попадут под пресс, как во время ГФК. Но оказалось, что банки в хорошем состоянии и пережили весну 2020 достаточно хорошо, после десятилетия усилий – их собственных и правительства – укрепить нормативную базу и надзор. С другой стороны, наверное, последнее, что мы ожидали увидеть, был серьезный стресс на рынке казначейских бумаг, самом ликвидном и стабильном финансовом рынке в мире. Но как только стало ясно, что доходы и многие виды платежей домохозяйствам, компаниям, местным властям будут испытывать сбои, образовался огромный спрос на деньги и другие ликвидные активы. Вместо того, чтобы скупать казначейские бумаги, люди пытались продать их в быстро ухудшающихся рыночных условиях. Так что мы поняли, что даже казначейские бумаги могут стать неликвидами во время некоторых шоков. Урок 3: Федрезерв обладает мощными инструментами даже в условиях беспрецедентного шока Мы также поняли, что Федрезерв обладает сильными инструментами, чтобы справиться даже с незнакомыми кризисами. Федрезерв вмешался, понизил ставки для заимствований через дисконтное окно, возобновил программы, работавшие в ГФК, и создал многочисленные новые программы для поддержки кредитования домохозяйств, большого и малого бизнеса и местных властей. Всего Федрезерв создал 13 различных кредитных программ. В большинстве случаев одно только объявление об этих программах стабилизировало рынки, и на самом деле несколько программ получили очень мало заявок на кредиты, что я считаю успехом. Так что мы поняли, что, когда Федрезерв действует быстро и решительно, наши инструменты могут быстро восстановить уверенность, даже тогда, когда потеря уверенности была такой широкой, как весной прошлого года. Кроме этого, когда Федрезерв ясно дает понять, что он готов действовать без колебаний в качестве гаранта, один этот факт может оказаться достаточным, чтобы предотвратить кризис. Урок 4: Глобализация – хрупкая вещь, а инфляция жива После двух лет сюрпризов упорная повышенная инфляция стала самым большим сюрпризом для меня, и я внимательно слежу, как эта ситуация будет развиваться в следующие несколько месяцев. Высокая инфляция – тяжелое бремя для домохозяйств, которые не имеют выбора при оплате покупок еды и других необходимых вещей. Она вредит малому бизнесу – владельцам труднее балансировать свои затраты и цены, которые они выставляют клиентам. Одна из самых важных задач Федрезерва – держать цены и инфляцию под контролем. Как большинство экономистов, глядя на инфляцию в последнее десятилетие, мне трудно было поверить, что она может быть такой высокой и упорной, как сейчас. Я не ожидал ее в 2020, когда началась пандемия, и я был в сомнениях в начале текущего года. Точно так же меня удивило упорное сохранение узких мест и других сбоев в поставках, явившихся важной причиной инфляции. Как и другие, я ожидал, что рынки быстро приспособятся и эти проблемы уйдут, но этого не происходит, и в данный момент, когда Ковид продолжает действовать на поставки, я не уверен, когда это случится. Мы начинаем понимать, что длинные и сложные цепи поставок, которые облегчали торговлю и снижали себестоимость производства в последние годы, весьма хрупки и требуют больше времени для восстановления, чем я предполагал. Аналогично, я скорее ожидал, что дефицит рабочей силы снизится, когда вакцины будут широко доступны и дополнительные пособия по безработице прекратятся, при том, что рост зарплат сейчас самый быстрый за много лет. Участие в рабочей силе выросло в прошлом месяце, но я ожидал бы большего после того, как многие бизнесы и школы открылись. Ковид изменил многое, и нам надо изучить, не является ли такое уменьшение желания людей возвращаться к работе постоянным фактором. На этом я возвращаюсь к моему видению перспектив экономики на 2022, и что это может значить для монетарной политики. Экономика, по всей вероятности, будет энергично расти по крайней мере первую половину года, и я ожидаю дальнейшего роста занятости. При том, что уровень безработицы в ноябре составил 4,2%, я считаю, что мы очень близки к достижению цели FOMC по максимальной занятости. Что касается инфляции, как я ранее сказал, следующие несколько месяцев будут решающими для определения, начнут ли цены стабилизироваться, чего я все еще ожидаю. Однако я буду внимательно наблюдать за индикаторами инфляционных ожиданий; если буду появляться признаки того, что потребители и инвесторы ожидают высокую инфляцию в течение долгого срока, то это сигнал, что стабилизация не случится в скором времени. Таким образом, ускорив темпы сокращения активов, FOMC гарантирует себе гибкость для иных корректировок монетарной политики при необходимости уже весной. Штамм Омикрон, как я говорил ранее, может замедлить восстановление или усугубить инфляционное давление, и мы должны быть готовы к корректировкам в ближайшие недели. |