|

"Размышления" о монетарной политике в 2021 году Выступление члена Совета Управляющих ФРС США Кристофера Уоллера на конференции "Как монетарная политика отстала от тренда и как ее вернуть на место" Института Гувера. г. Стэнфорд, шт. Калифорния 6 мая 2022г. |

Добрый день. Идет дискуссия о том, как получилось, что Федрезерв настолько отстал от тренда в плане инфляции. Три момента: 1) Федрезерв был не одинок в недооценке инфляции; 2) Следует учитывать состояние рынка труда; 3) Решения, принимаемые в реальном времени, могут показаться ошибкой после получения в будущем более точных данных. Напомню, что у Федрезерва есть двойной мандат от Конгресса: максимальная занятость и ценовая стабильность. Это закон, который мы должны выполнять. Во-вторых, политика устанавливается большим комитетом – 12 голосующих участников (19 всего). Требуется найти компромисс, свести все мнения воедино и т.д., поэтому процесс более постепенный, чем могло бы быть. Еще в сентябре и декабре 2020г. FOMC сказал о перспективах повышения ставки и о снижении темпов стимулирующих закупок активов. Мы сказали, что «стремимся добиться инфляции умеренно выше 2% в течение некоторого периода времени», чтобы усреднить со временем инфляцию на этом уровне и не поднимать инфляционные ожидания. Мы также сказали, что начнем сворачивать покупки активов, когда достигнем «существенного дальнейшего прогресса» (СДП) в плане нашего двойного мандата. Критерии СДП и длительности не были однозначно определены. В экономических прогнозах марта 2021г. большинство сходилось в том, что инфляция будет умеренной и преходящей – до 3%, так как факторы, вызывающие ее (в основном связанные с пандемией и разрушенными цепочками поставок), считались временными: стимулирующие выплаты от государства, всплеск спроса на товары и т.п. Прогнозисты частного сектора соглашались с нами. К тому же крайне стимулирующая монетарная политика должна была завершиться к концу 2022г. К лету 2021г. я и некоторые другие считали, что мы быстро приближаемся к состоянию СДП в плане занятости. В июньских прогнозах 7 участников предсказали повышение ставки в 2022, и только 5 - позже. Подавляющее большинство стало считать, что существуют инфляционные риски. В активных дискуссиях многие утверждали, что «тейперинг» надо начинать раньше. Так что уже в июне, видя повышенную инфляцию только три месяца, Комитет уже двигался к ужесточению. В июле большинство участников считало, что по инфляции СДП достигнут (но не по занятости). Тейперинг еще не считался многими неминуемым. По ситуации на рынке труда были расхождения мнений. Тем не менее, в сентябрьском (2021) заявлении было отмечено, что если прогресс продолжится теми же темпами, вскоре будет время начать тейперинг. До октября мнение о том, что инфляция временна, сохранялось, и она действительно замедлялась (с 0,62% в апреле до 0,24% в сентябре по PCE). Рынок труда улучшался, хотя и не так быстро, как хотелось. В ноябре FOMC объявил о начале тейперинга.

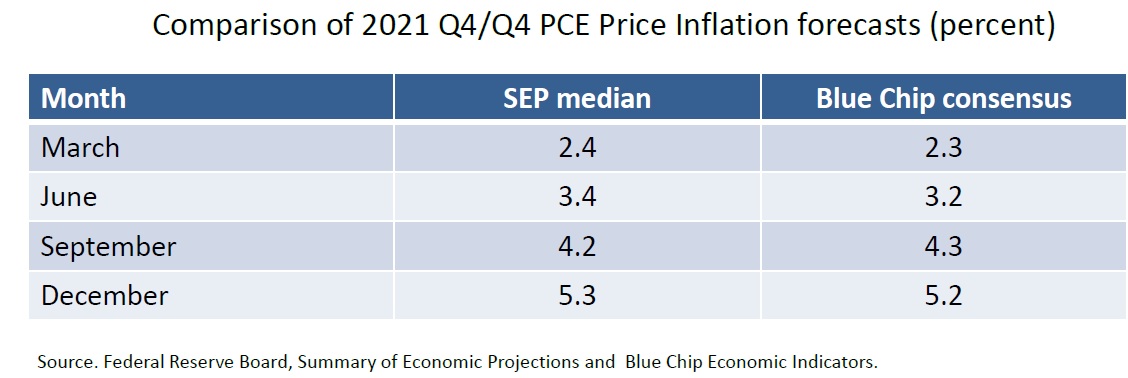

Октябрьские и ноябрьские показатели CPI дали понять, что замедление инфляции было недолгим; инфляция год-к-году превысила 6%. Одновременно ускорился рост занятости – в октябре была создана 531 тысяча рабочих мест после пары скромных приростов до этого. Именно в этот момент FOMC развернул свою политику. На декабрьском заседании тейперинг был ускорен, а прогнозы показали, что участники ожидают до трех повышений ставки в 2022 году. Эти прогнозы плюс «опережающее информирование» повысили рыночные ставки, хотя мы оставили ставку на федеральные фонды без изменений в декабре 2021. Фьючерсный рынок подтверждал наши прогнозы, также указывая на три повышения в 2022 году. Так был ли Федрезерв «позади тренда»? Во-первых, подчеркну, что прогноз – дело трудное, особенно в пандемию. В плане инфляции прогнозы Федрезерва были похожи на экспертные мнения частного сектора (см. табл. 1). То есть почти все были «позади тренда» тогда, говоря о величине и устойчивости инфляции.

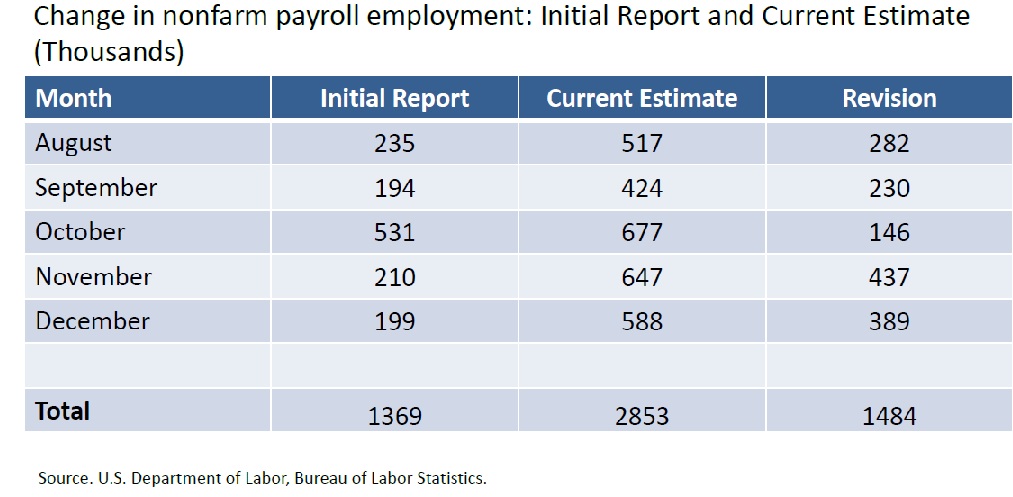

Во-вторых, нельзя ответить на этот вопрос, не обращая внимания на аспект занятости нашего мандата. По нему мнения сильно расходились, как в плане оценки прогресса, так и в плане того, на какие индикаторы надо ориентироваться. Некоторые, включая меня, считали, что рынок труда быстро восстанавливается и можно убирать стимулирование экономики раньше и быстрее. Другие так не считали. Многие критики смотрят только на инфляцию, не обращая внимания на занятость. Но мы не можем так делать. Поэтому то, что кажется ошибкой некоторым наблюдателям, другие считают надлежащей политикой, с учетом рынка труда. В-третьих, следует делать скидку на то, что политика делается в реальном времени. В августе-сентябре Комитет получал смешанные сигналы от рынка труда. Темпы создания рабочих мест были низкими, не подтверждали быстро падающий уровень безработицы. Позднее по уточненным данным мы поняли, что занятость была вполне устойчивой в течение года. Таблица 2 показывает, что пересмотр данных был значительным (в первой колонке цифр - начальная оценка, во второй - окончательная оценка, в третьей - поправка). Было добавлено почти 1,5 млн рабочих мест, и оказалось, что рынок труда гораздо сильнее, чем мы думали. Если бы мы знали тогда то, что знаем сейчас, скорее всего ускорили бы тейперинг и повысили ставку раньше.

Наконец, если кто-то считает, что мы были «позади тренда», то как далеко позади? Мы использовали опережающее информирование, чтобы поднять рыночные ставки уже в сентябре 2021. Доходность 2-летних трежериз – хороший рыночный индикатор реальной монетарной политики – выросла с 25 б.п. в сентябре до 75 б.п. а декабре 2021. Это эквивалентно, я считаю, двум повышениям монетарной ставки по 25 б.п. по влиянию на рынки. То есть по сути, мы начали повышать ставки (используя опережающее информирование) уже с сентября 2021. |